Heute wurden die Daten zum US-BIP-Wachstum und zum Trend des PCE-Preisindex veröffentlicht, die nicht besonders gut liefen, sondern vielmehr besorgniserregende Signale aussendeten.

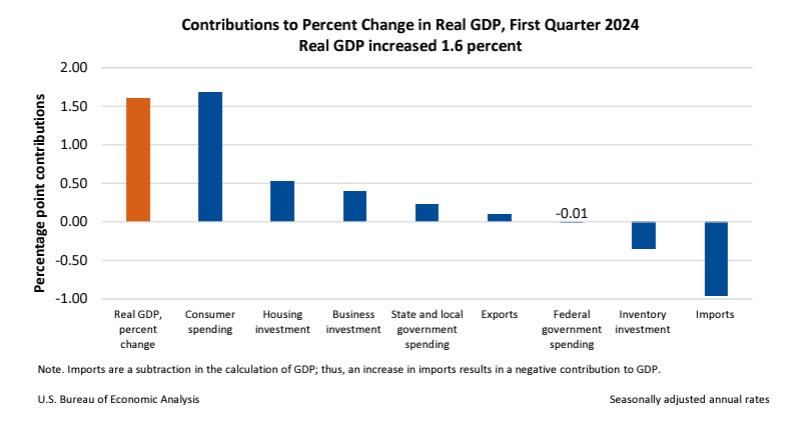

Beginnen wir mit dem BIP: Die US-Wirtschaft ist gewachsen um 1,6 % annualisiert im ersten Quartal 2024 im Vergleich zu 3,4 % des Vorquartals und unter den Prognosen 2,5 %. Weit unten ein sehr schlechtes Signal.

Dies sei das niedrigste Wachstum seit dem Rückgang im ersten Halbjahr 2022, heißt es in der Vorabschätzung. Die Konsumausgaben verlangsamten sich (2,5 % gegenüber 3,3 %), was hauptsächlich auf einen Rückgang des Warenkonsums zurückzuführen war (-0,4 % gegenüber 3 %), während die Ausgaben für Dienstleistungen schneller anstiegen (4 % gegenüber 3,4 %).

Auch die Investitionen außerhalb des Wohnungsbaus gingen zurück (2,9 % gegenüber 3,7 %), was auf Bauwerke (-0,1 % gegenüber 10,9 %) zurückzuführen ist, während die Investitionen in Ausrüstung (2,1 % gegenüber -1,1 %) und in geistiges Eigentum (5,4 %) wieder anstiegen % gegenüber 4,3 % beschleunigt.

Darüber hinaus stiegen die öffentlichen Ausgaben deutlich weniger (1,2 % gegenüber 4,6 %), und die Exporte gingen stark zurück (0,9 % gegenüber 5,1 %), während die Importe stark anstiegen (7,2 % gegenüber 2,2 %). Unterdessen schmälerten private Aktien das Wachstum um 0,35 Prozentpunkte (gegenüber -0,47 Prozentpunkten). Andererseits stiegen die Wohnbauinvestitionen zweistellig (13,9 % gegenüber 2,8 %).

Hier ist eine Grafik des BIP

Das Wachstum wurde daher hauptsächlich vom internen Konsum getragen, während die öffentliche Ausgabenkomponente negativ war und auch die Handelsbilanz negativ war.

Gleichzeitig gibt es jedoch einige Daten, die aus Sicht des PCE-Index, dem Index der persönlichen Ausgaben, der von der Fed bei der Festlegung ihrer Geldpolitik und Zinssätze stark berücksichtigt wird, nicht gerade spannend sind.

Dieser Indikator ist rückläufig, allerdings ist der Rückgang in der Kernkomponente, mit Ausnahme von Energie und frischen Lebensmitteln, sehr langsam.

Wenn wir die Daten vierteljährlich auswerten, sehen wir sogar eine Erholung des Kern-PCE

Das Risiko besteht einerseits darin, dass die Fed den Rückgang der Inflation nicht für ausreichend hält, um die Zinsen zu senken, und andererseits darin, dass der derzeitige Preisanstieg das verfügbare Einkommen schmälert und das Wachstum und damit den Konsum schwächt. Angesichts der Tatsache, dass die Inflation bei Dienstleistungen sehr hoch ist, viel stärker als bei Waren, wird dies zu einem fortschreitenden Rückgang des Konsums selbst führen.

Das potenzielle Risiko besteht in einer Stagflation mit hoher Inflation und geringem Wachstum, insbesondere wenn die Nachfrage nach Arbeitskräften nicht zunimmt und die Einkommen steigen. Aber das muss passieren, und zwar bald

Dank unseres Telegram-Kanals können Sie über die Veröffentlichung neuer Artikel zu Wirtschaftsszenarien auf dem Laufenden bleiben.

⇒ Registrieren Sie sich sofort ⇐

{kind=link}