Der S&P 500 beendete eine dreiwöchige Gewinnserie, obwohl die Rallye der Wall Street am Donnerstag und Freitag eine Pause einlegte. Der Höhepunkt der Woche war der Aufstieg der NVIDIA Corporation (NASDAQ:), die kurzzeitig zum Unternehmen mit der größten Marktkapitalisierung der Welt aufstieg. Dennoch hatte der Index mit gemischten Wirtschaftsdaten und Gewinnmitnahmen im Vorfeld eines großen Optionsauslaufs im Wert von 5,5 Milliarden US-Dollar zu kämpfen und beendete die Woche mit einem Plus von 0,6 %. In dieser Aktivitätsphase überschritt der S&P 500 erstmals die 5.500-Punkte-Marke und markierte damit sein 31. Allzeithoch des Jahres. Ebenso stiegen die um 1,5 %, während die blieben.

Bemerkenswerter war die breitere Beteiligung an den Kundgebungen dieser Woche. Der gleichgewichtete S&P 500-Index kehrte den negativen Trend von vier aufeinanderfolgenden Wochen des Rückgangs um und schloss mit einem Plus von +1,17 %. Während der S&P 500 seit Jahresbeginn eine Performance von rund 15 % verzeichnet, verzeichnet der gleichgewichtete Index einen einstelligen Anstieg von +5,2 %. Das Verhältnis zwischen den beiden Indizes (RSP/SPX) sinkt im dritten Monat in Folge, was darauf hindeutet, dass der gleichgewichtete Index im zweiten Jahr in Folge eine Underperformance aufweist.

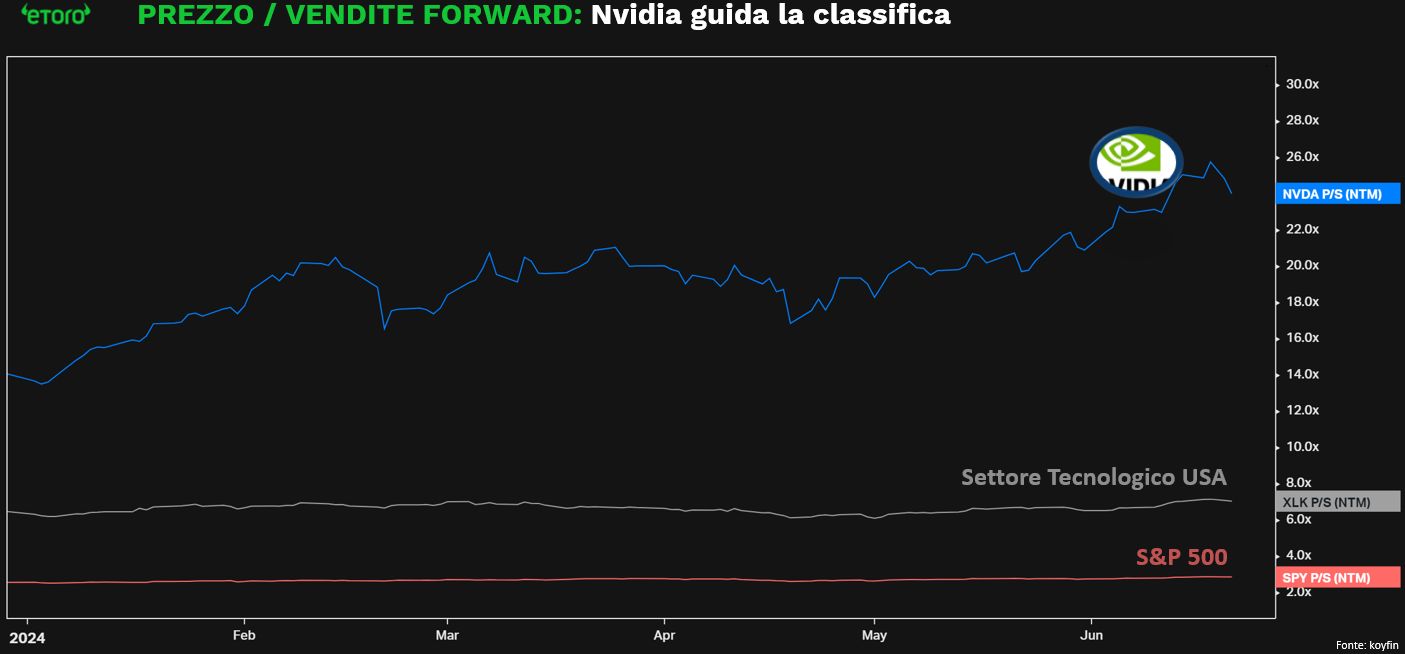

Die Geschichte der KI hat dieses Narrativ beeinflusst. Technologie, die 32 % des S&P 500 ausmacht (nur 14,96 % im gleichen gleichgewichteten Index), trug zu mehr als der Hälfte des Anstiegs der Wall Street bei und machte 8,48 % der Gesamtleistung des 15,29 % allgemeinen Index aus. Nvidia, der Held der Wall Street, scheint zunehmend zum Hauptanliegen der Anleger zu werden. Mit einer Rendite seit Jahresbeginn von 155,62 % (nach Super Micro Computer an zweiter Stelle) und einem Beitrag von 4,80 % trug die Aktie mehr als die Hälfte zur Performance des Technologiesektors bei. Während das Unternehmen in den letzten 12 Monaten das höchste Umsatzwachstum (+208 %) unter den Aktien im S&P 500 verzeichnete, führt es auch die Rangliste der Unternehmen im Index mit dem höchsten erwarteten Kurs-Umsatz-Verhältnis (24x) an. Nvidia-Insider verkauften im vergangenen Monat außerdem mehr Aktien als je zuvor (keine Käufe und ein Umsatz von 427 Millionen US-Dollar), was neue Fragen aufwirft.

Wirtschaftlich gesehen liegt das Wachstum von 2,9 % (inflationsbereinigt) in den letzten vier Quartalen über dem Durchschnitt des letzten Jahrzehnts, was darauf hindeutet, dass die Wirtschaft über ihrem langfristigen Potenzial liegt. Darüber hinaus blieb die Arbeitslosenquote 30 Monate in Folge unter 4 %, was den längsten Zeitraum niedriger Arbeitslosigkeit seit Mitte der 1960er Jahre darstellt.

Trotz dieser positiven Indikatoren scheint die Verbraucherstimmung unausgeglichen zu sein. Der Verbraucherstimmungsindex der University of Michigan fiel im Juni auf ein Siebenmonatstief, was eine pessimistischere Sicht auf die persönlichen Finanzen und die allgemeine Wirtschaftslage widerspiegelt. Dieser Index liegt 30 % unter dem Niveau vor der Pandemie und nur geringfügig über dem Durchschnitt der Jahre 2008–2009. Im Gegensatz dazu ist der Verbrauchervertrauensindex des Conference Board, der tendenziell stärker von den Arbeitsbedingungen beeinflusst wird, optimistischer, obwohl der Juni-Wert immer noch 20 % unter seinem Niveau vor der Pandemie liegt.

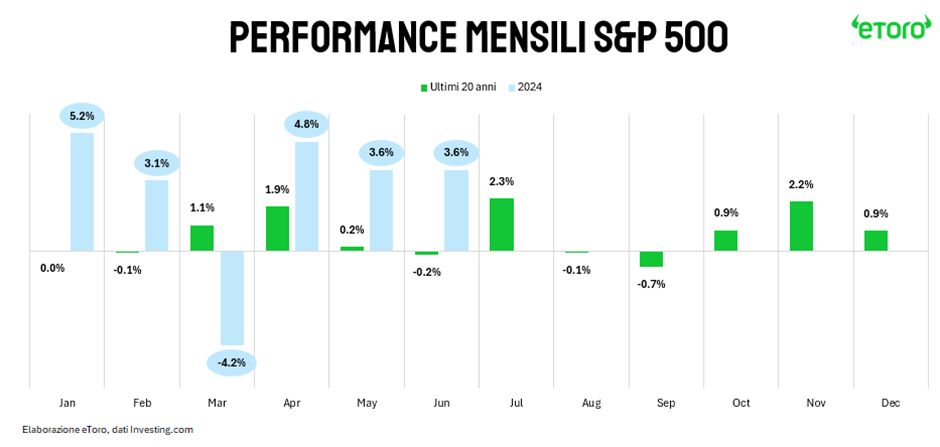

Der S&P 500 hat seit Jahresbeginn 15 % zugelegt. Saisonale Muster deuten darauf hin, dass sich die Rallye in den kommenden Wochen fortsetzen könnte. Historisch gesehen war der Juli in den letzten 20 Jahren in 75 % der Fälle ein Erfolgsmonat mit einer durchschnittlichen Rendite von 2,3 %. Die jüngsten Entwicklungen fielen bereits besonders stark aus: Der Index stieg bisher im Juni um 4 % (historischer Durchschnitt: -0,2 %) und im Mai um 4,8 % (Durchschnitt: 0,2 %). Angesichts dieser außergewöhnlichen Leistung könnte die saisonale Entwicklung bereits im Voraus eingepreist sein. Die erwartete Sommerschwäche könnte jedoch für den Rest des Jahres neue strategische Positionierungsmöglichkeiten bieten.

Die Inflation wird diese Woche im Mittelpunkt stehen, wobei die Marktteilnehmer auf die persönlichen Einkommens- und Ausgabendaten für Mai in den Vereinigten Staaten achten werden. Der Bericht wird eine Lesung des Preisindex für persönliche Konsumausgaben (PCE) enthalten, der weithin als bevorzugtes Maß für die Inflation der Federal Reserve gilt. Ökonomen gehen davon aus, dass der Kern-PCE im Monatsvergleich um 0,1 % und im Jahresvergleich um 2,6 % steigen wird, was eine Verlangsamung an beiden Fronten im Vergleich zum April bedeutet. Der PCE-Kernpreisindex blieb in den letzten drei Monaten im Jahresvergleich stabil bei 2,8 %, und es wird erwartet, dass sich dieser Trend fortsetzt. Eine positive Überraschung könnte Hoffnungen auf weitere Zinssenkungen schüren und sich auf den Dollar und das Währungspaar auswirken. Auch das US-Wirtschaftswachstum wird am Donnerstag im Mittelpunkt stehen, da die zweite Schätzung zum Wachstum des Bruttoinlandsprodukts im 1. Quartal veröffentlicht wird.

In Europa wird der Wirtschaftskalender relativ ruhig sein, da die Märkte auf die erste Wahlrunde in Frankreich am 30. Juni warten. Anleger werden die vorläufigen Inflationsberichte aus Frankreich, Italien und Spanien sowie die Wirtschaftsumfrage für den Euroraum aufmerksam verfolgen.

Was den Ergebniskalender betrifft, werden einige große Namen erwartet. Der weltgrößte Kreuzfahrtanbieter Carnival (LON:) und der Leitstern der Weltwirtschaft, FedEx, werden am Dienstag ihre Quartalsergebnisse veröffentlichen. Carnival hat in den letzten vier Jahren versucht, in die Gewinnzone zurückzukehren, während FedEx im Vergleich zum Vorjahresquartal voraussichtlich einen Anstieg des Gewinns je Aktie um 8,1 % verzeichnen wird.

Am Mittwoch stehen Zahlen des Cheerios-Mutterkonzerns General Mills und des Speicherchipherstellers Micron Technology im Mittelpunkt. Die Erwartungen an Micron sind hoch, da der Chiphersteller in diesem Jahr dank NVIDIA bereits um 69 % gestiegen ist. Am Donnerstag werden die Apothekenkette Walgreens Boots Alliance und der weltweit größte Schuhhersteller Nike (NYSE:) ihre Finanzberichte vorlegen. Insbesondere Nike wird dem Druck ausgesetzt sein, seine Marktleistung zu verbessern und mit der Konkurrenz Schritt zu halten.

Gabriel Debach

Italienischer Marktanalyst bei eToro

Haftungsausschluss: Der Inhalt dieses Newsletters hat informativen und lehrreichen Charakter und kann nicht als Finanzberatung oder Anlageempfehlung angesehen werden.

Die Wertentwicklung in der Vergangenheit lässt nicht auf die zukünftige Wertentwicklung schließen. Der Handel ist riskant und es wird empfohlen, nur das Kapital zu riskieren, das Sie zu verlieren bereit sind.

Sie sollten sich von einem unabhängigen und ordnungsgemäß autorisierten Finanzberater beraten lassen und sicherstellen, dass Sie über die entsprechende Risikobereitschaft, Erfahrung und Kenntnisse verfügen, bevor Sie sich für eine Anlage entscheiden. Unter keinen Umständen haftet eToro gegenüber einer natürlichen oder juristischen Person für (a) Verluste oder Schäden, ganz oder teilweise, die durch, aufgrund oder im Zusammenhang mit einer CFD-bezogenen Transaktion verursacht wurden oder (b) direkte, indirekte, speziell, folgerichtig oder zufällig.

Kryptowährungsmärkte sind unregulierte Dienste und werden nicht durch einen spezifischen Regulierungsrahmen in Europa (einschließlich MiFID) oder auf den Seychellen kontrolliert. Wenn Sie unseren Kryptowährungshandelsdienst nutzen, profitieren Sie daher nicht von den Schutzmaßnahmen, die Kunden zur Verfügung stehen, die Wertpapierdienstleistungen erhalten, die durch die MiFID (sofern zutreffend) reguliert werden, wie z. B. den Zugang zum Cyprus Investor Compensation Fund (ICF)/Financial Services Compensation Scheme (FSCS) und der Financial Ombudsman Service zur Streitbeilegung, noch die Schutzmaßnahmen, die im Rahmen des Regulierungsrahmens der Seychellen verfügbar sind.

{kind=link}