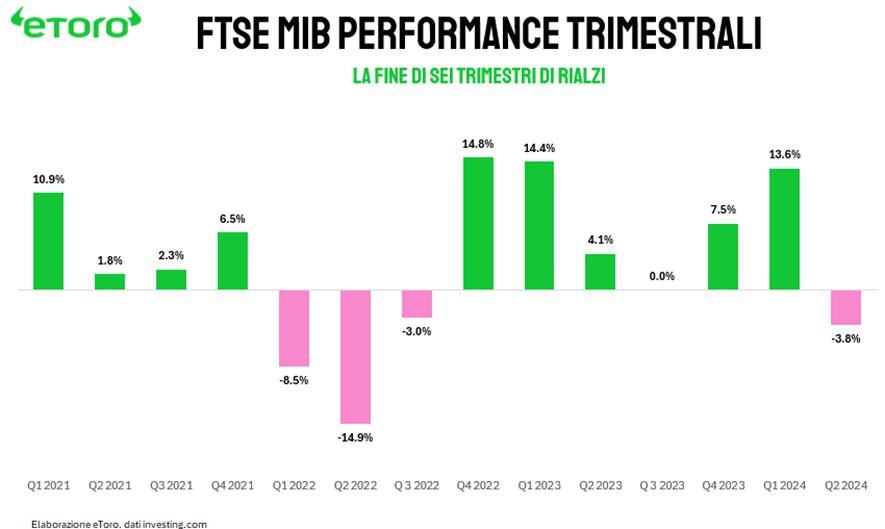

Das zweite Quartal 2024 bedeutete einen Rückschlag für Piazza Affari und unterbrach eine positive Phase, die sechs Quartale in Folge mit einer Gesamtrendite von 67 % angehalten hatte. Die vierteljährliche Leistung verzeichnete einen Rückgang von 3,8 % (über dem Medianwert von -3 % der Daten seit 1998), der durch Verkäufe im April und Juni belastet wurde, wobei letzterer durch politische Spannungen in Frankreich noch verschärft wurde. Von 40 Aktien beendeten 20 das Quartal im Minus, auch nach Dividendenbereinigung. Stellantis (BIT:) verlor 30 % seines Wertes, gefolgt von Iveco mit einem Rückgang von 22 %. Am stärksten betroffen waren die Industrie- und Konsumgütersektoren, während der Finanzsektor dank der Anstiege von Unipol (BIT:), MPS (BIT:) und BPER (BIT:) glänzte.

Allerdings war das erste Halbjahr für Mailand mit +9,2 % positiv und konnte damit auf dem zweiten Platz unter den wichtigsten Finanzzentren des alten Kontinents abschließen. Nur die niederländische Technologie +17,4 % ist besser als sie, unterstützt durch den KI-Monsun mit Unternehmen wie ASM +51,5 % und ASML (AS:) mit +41,4 an prominenten Positionen. In Deutschland überzeugte Siemens Energy mit einem Plus von +102 %, gefolgt von Rheinmetall +69 % und SAP +36 %. In Spanien führten Banco de Sabadell (BME:) +62 % und Pharmaunternehmen Laboratorios Farmaceuticos Rovi +45 % die Zuwächse an, letzteres dank neuer FDA-Zulassungen. Im Vereinigten Königreich dominierte Rolls Royce die Zuwächse, gefolgt von der NatWest Group mit +42 %. Im Gegensatz dazu litt der Pariser Aktienmarkt unter politischer Unsicherheit und verzeichnete lediglich einen Anstieg von 40 % seiner Aktien, wobei Renault (EPA:) und Safran (EPA:) die Spitzenreiter waren.

In den Vereinigten Staaten haben die Märkte dank der Branche der künstlichen Intelligenz eine größere Dynamik gezeigt als in Europa. Der schloss mit einem Plus von 17 %, während der S&P 500 einen Anstieg von 14,5 % verzeichnete, wobei Nvidia einen erheblichen Beitrag leistete – er machte 30 % des Anstiegs des S&P 500 und 32 % des 100 aus. Andere Aktien wie Arm Holding und Constellation Energy entwickelte sich gut. In Asien verzeichnete Taiwans TAIEX ein beeindruckendes Plus von 28,5 %, während der japanische TAIEX um 19,1 % zulegte und damit sogar Piazza Affari übertraf. Der Erfolg des TAIEX wurde durch die starke Nachfrage im Bereich der künstlichen Intelligenz vorangetrieben, während der Nikkei vom Zusammenbruch des Yen profitierte.

Il verlor im Juni einen Teil seines Gewinns, schloss aber immer noch mit einem Plus von 45 % ab und ist damit der Vermögenswert mit der besten Wertentwicklung. Dieses Ergebnis bestätigte das wachsende Interesse der Anleger an Kryptowährungen trotz der Marktturbulenzen.

Die Kombination aus einem robusten Finanzsektor und dem technologischen Fortschritt in der KI hat wesentlich dazu beigetragen, Rallyes an den globalen Aktienmärkten zu unterstützen und oft voranzutreiben, und eine Landschaft geschaffen, in der Innovation und Finanzstabilität weiterhin die Schlüsselfaktoren für den Erfolg an den Kapitalmärkten sind. Zu diesem Wachstum kommt die Nachfrage im Verteidigungssektor hinzu, in einem internationalen Kontext, der kein Licht am Ende des Tunnels zu sehen scheint.

Die Volatilität ist an die Türen der Anleger zurückgekehrt, wenn auch immer noch auf niedrigem Niveau. Das Quartal begann und endete mit Schocks: zuerst der iranische Raketenangriff auf den israelischen Himmel, dann der Wind der Revolte in Frankreich, der mit dem Sieg der Rechten in der ersten Runde der Parlamentswahlen gipfelte. Diese Ereignisse haben dazu beigetragen, ein Klima der Unsicherheit auf den europäischen Märkten zu schaffen, das in den kommenden Monaten voraussichtlich anhalten wird – von den zweiten Wahlen in Frankreich über die englischen bis hin zu den US-Wahlen.

Eines der Schlüsselelemente, die den Beginn des Jahres 2024 kennzeichneten, war der deutliche Anstieg der Rohstoffpreise. Von der Rallye bei Olivenöl und Schokolade, die den Verbrauchern Sorgen bereitet, bis hin zu Edelmetallen wie Gold, Silber und Gold hat der Markt ein beeindruckendes Wachstum verzeichnet. Gold, der klassische sichere Hafen in Zeiten der Unsicherheit, hat einen deutlichen Anstieg verzeichnet. Dieser Anstieg spiegelt globale wirtschaftliche Unsicherheiten und die wachsende Nachfrage der Anleger nach Sicherheit wider. Auch Silber, das nicht nur in der Technologiebranche, sondern auch in erneuerbaren Energien eingesetzt wird, hat von diesem Aufwärtstrend profitiert. Kupfer hingegen, das für den Industriesektor und die Infrastruktur von grundlegender Bedeutung ist, verzeichnete aufgrund der anhaltenden Nachfrage und der Erwartung einer robusten Wirtschaftserholung einen Preisanstieg.

Diese Steigerungen wirkten sich nicht nur auf die Finanzmärkte aus, sondern spiegelten auch die sich entwickelnde wirtschaftliche und geopolitische Dynamik wider. Anhaltende Inflation und geopolitische Spannungen haben eine entscheidende Rolle bei der Gestaltung dieser Trends gespielt und machen die Verfolgung der Rohstoffpreise zu einem wichtigen Indikator für das Verständnis der zukünftigen Richtung der Weltwirtschaft.

Angesichts der beträchtlichen Marktgewinne und des Fehlens nennenswerter Rückgänge in diesem Jahr könnte man logischerweise annehmen, dass es sich um ein „Risk-on“-Umfeld handelt, in dem sich risikoreichere, wachstumsstärkere Investitionen voll ausgezahlt haben. Wir würden uns irren. Traditionell haben defensive Sektoren wie Versorger, Basiskonsumgüter und Gold starke Gewinne erzielt. Seit Mitte Februar sind Versorger und Gold um etwa 15 % gestiegen.

Obwohl der 4. Juli, der Unabhängigkeitstag, die Aktivitätswoche einschränkt, bereitet sich die Wall Street auf eine Reihe wichtiger Wirtschaftsdaten vor. Die Job Openings and Turnover Survey (JOLTS) wird am Dienstag den Auftakt machen, gefolgt vom ADP-Beschäftigungsbericht für den Privatsektor am Mittwoch. All dies wird zum Höhepunkt des Freitags führen: dem Juni-Bericht über die Beschäftigungszahlen außerhalb der Landwirtschaft.

Der Durchschnitt der letzten sechs Monate zeigt die Schaffung von 255.000 Arbeitsplätzen pro Monat. Die Daten vom Freitag werden besonders beobachtet: Wenn die Neueinstellungen 200.000 Einheiten erreichen oder überschreiten, wird die Idee einer robusten Wirtschaft gestärkt und die Politik der höheren Zinssätze könnte fortgesetzt werden. Andernfalls würde eine Zahl unter 180.000 Arbeitsplätzen auf eine Abkühlung des Arbeitsmarktes hinweisen, aber nicht unbedingt auf eine bevorstehende Krise. Neben den Beschäftigungsdaten sind auch andere wichtige Wirtschaftsindikatoren wie der ISM-Einkaufsmanagerindex für das verarbeitende Gewerbe und der Dienstleistungssektor, das FOMC-Protokoll und die Handelsbilanz relevant wird im Rampenlicht stehen.

In Europa stehen politische Entwicklungen und Wirtschaftsdaten im Fokus. Bei den französischen Parlamentswahlen liegt die Partei von Le Pen im ersten Wahlgang an der Spitze, gefolgt von der linken Front Nouveau Popular und der Partei von Macron. Die zweite Runde findet am 7. Juli statt. Im Vereinigten Königreich deuten Umfragen auf einen wahrscheinlichen Sieg der Labour Party von Keir Starmer hin, was einen Wendepunkt nach 14 Jahren konservativer Herrschaft markiert. Parallel dazu werden auf dem EZB-Forum zum Zentralbankwesen wichtige Reden von Fed-Chef Powell und EZB-Präsidentin Lagarde gehalten. An der Wirtschaftsfront werden alle Augen auf die Inflationsdaten aus der Eurozone und Deutschland gerichtet sein, wobei ein leichter Rückgang erwartet wird, während die Arbeitslosenquote voraussichtlich auf einem historischen Tief von 6,4 % bleiben wird. Die deutschen Einzelhandelsumsätze und Fabrikbestellungen werden nach Monaten des Rückgangs genau beobachtet. Weitere relevante Daten umfassen britische Immobilienpreise, monetäre Indikatoren der BoE und Einkaufsmanagerindizes aus verschiedenen europäischen Ländern.

Diese Woche wird auch für die Automobilbranche wichtig sein, da wichtige Produktions- und Auslieferungsdaten der großen Automobilhersteller vorliegen. Tesla (NASDAQ:) wird genau beobachtet, wobei aufgrund von Nachfragebedenken und Zulassungsdaten aus Europa und China mit einem Rückgang der vierteljährlichen Auslieferungen gerechnet wird.

Gabriel Debach

eToro-Marktanalyst für Italien

Haftungsausschluss: Diese Mitteilung dient ausschließlich Informations- und Bildungszwecken und sollte nicht als Anlageberatung, persönliche Empfehlung oder Angebot oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten betrachtet werden. Dieses Material wurde ohne Berücksichtigung der Anlageziele oder der finanziellen Situation eines bestimmten Empfängers erstellt und wurde nicht in Übereinstimmung mit den gesetzlichen und behördlichen Anforderungen zur Förderung unabhängiger Forschung erstellt. Jegliche Bezugnahme auf die vergangene oder zukünftige Wertentwicklung eines Finanzinstruments, Index oder verpackten Anlageprodukts ist kein verlässlicher Indikator für zukünftige Ergebnisse und sollte auch nicht als solcher herangezogen werden. eToro gibt keine Zusicherungen und übernimmt keine Verantwortung hinsichtlich der Richtigkeit oder Vollständigkeit der Inhalte dieser Veröffentlichung.

{kind=link}