Nach einem Tiefpunkt am 24. Februar 2024 mit einem Preis von unter 23 Euro pro MWh verzeichnete Gas am niederländischen TTF-Handelspunkt eine Reihe von Steigerungen und erreichte am 16. April 33 Euro/MWh. In den folgenden Tagen kehrte sich der Preis jedoch um und fiel am 24. April unter 30 Euro/MWh.

Wie in Abbildung 1 dargestellt, wirkte sich der Preisanstieg in den letzten zwei Monaten sowohl auf Erdgas am TTF als auch auf Flüssigerdgas (LNG) aus, das am JKM gehandelt wird und bei dem es sich um Importe aus Japan und Südkorea handelt.

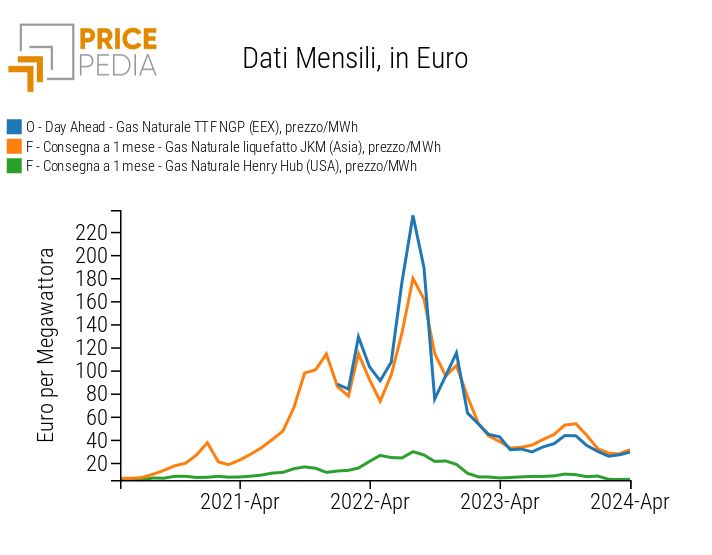

Diagramm 2 vergleicht die monatlichen Preise für Erdgas bei TTF, LNG bei JKM und Erdgas am amerikanischen Henry Hub. Dieser Vergleich verdeutlicht eine starke Korrelation zwischen asiatischen und europäischen Märkten und zeigt gleichzeitig einen deutlichen Unterschied zu den amerikanischen Preisen. Daher ist es wichtig, die europäischen und asiatischen Märkte und ihre Wechselwirkungen zu analysieren, um die Dynamik zu verstehen, die die TTF-Gaspreise beeinflusst, die für europäische Unternehmen von entscheidender Bedeutung sind.

Tägliche und monatliche Gaspreise

| Grafik 1: Tagespreise für Gas in Europa und LNG in Asien | Grafik 2: Monatliche Weltgaspreise |

Um zu verstehen, was auf den europäischen und asiatischen Märkten passiert, ist der IEA-Bericht zum Weltgasmarkt im zweiten Quartal 2024 besonders nützlich (IEA (2024), Gas Market Report, Q2-2024, IEA, Paris, Lizenz: CC BY 4.0), kürzlich veröffentlicht.

- Im Jahr 2023 erreichten die Gasmärkte der nördlichen Hemisphäre ein Neues Gleichgewichtnach den starken Turbulenzen von 2021-2022;

- Im Winter 2023-2024 waren durchschnittlich milde Temperaturen zu verzeichnen starke Kältewellen was zu rekordverdächtigen Nachfragespitzen auf den Märkten der nördlichen Hemisphäre führte;

- Der Industrie- und Energiesektor in den schnell wachsenden asiatischen Volkswirtschaften wird führend sein Wachstum des Gasverbrauchs im Jahr 2024;

- Der Anstieg des Gasverbrauchs wird dadurch begrenztSteigerung der Stromproduktion aus erneuerbaren und nuklearen Quellen;

- Die Auswirkungen des Nachfragewachstums auf die Preise werden begrenzt durch hohe Speicherkapazität;

- Der geopolitische Spannungen stellen das größte Risiko für die kurzfristigen Aussichten dar;

Starke Kältewellen

Obwohl der Winter im Durchschnitt ungewöhnlich mild war, kam es in der Heizsaison 2023/24 zu mehreren Kälteperioden, die in Schlüsselmärkten der nördlichen Hemisphäre zu Rekordspitzen bei der Nachfrage führten.

Im Vereinigte StaatenDer Wintersturm Heather ließ den Erdgasverbrauch am 16. Januar 2024 auf ein Allzeithoch von fast 4 Milliarden Kubikfuß pro Tag steigen, etwa 30 % über dem durchschnittlichen Tagesbedarf von Dezember bis Februar.

In Europa, stieg der tägliche Gasbedarf in nur sechs Tagen um fast 40 % und erreichte Anfang Januar rund 2,5 Milliarden Kubikmeter pro Tag. Das kältere Klima ging mit einer geringeren Windenergieproduktion einher, wodurch sowohl der Bedarf an Raumheizung als auch der Gasbedarf für die Stromerzeugung zunahm.

China war während der Wintersaison 2023/24 mit mehreren Kältewellen konfrontiert, wobei die Gasnachfrage Mitte Dezember 2023 auf ein Allzeithoch von 1,42 Milliarden Kubikmetern pro Tag stieg. Die Kältewelle führte zu einem Anstieg der Auslastung der Übertragungsleitungen auf über 90 %. Kapazität zum ersten Mal.

Diese Ereignisse unterstreichen die entscheidende Bedeutung der Flexibilität der Gasversorgung für die Energiesicherheit, auch in Märkten, die zunehmend auf wetterabhängige erneuerbare Energieerzeugung angewiesen sind und Gaskraftwerke als Ausweichoption nutzen.

Wachstum des Gasverbrauchs im Jahr 2024

Im Winter 2023/24 ist der Erdgasverbrauch in den im UVP-Bericht abgedeckten Märkten im Vergleich zum Vorjahr schätzungsweise um 2 % oder fast 40 Milliarden Kubikmeter gestiegen. Das Nachfragewachstum wurde größtenteils durch den erhöhten Gasverbrauch im Energie- und Industriesektor unterstützt, während ein milder Winter den Heizbedarf in wichtigen Märkten der nördlichen Hemisphäre verringerte.

Niedrigere Preise haben zu einem höheren Erdgasverbrauch in Industriesektoren geführt. Erste Schätzungen deuten darauf hin, dass der kombinierte Industriegasbedarf in China, Europa, Indien und den Vereinigten Staaten, der mehr als die Hälfte des weltweiten Industriegasverbrauchs ausmacht, im Jahresvergleich um fast 8 % gestiegen ist. Die Industriegasnachfrage in Europa zeigt Anzeichen einer Erholung. Vorläufige Daten deuten auf einen Anstieg von rund 15 % gegenüber dem Vorjahr im Winter 2023/24 hin, während sie 10 % unter dem Niveau von 2020/21 bleibt.

Laut EIA-Prognosen wird die Die Nachfrage nach Erdgas wird im Jahr 2024 um 2,3 % steigen, insbesondere dank des schnellen Wachstums der asiatischen Märkte. Der Industrie- und Energiesektor in schnell wachsenden asiatischen Volkswirtschaften dürfte den Anstieg des Gasverbrauchs vorantreiben.

Im Jahr 2024 wird die Branche voraussichtlich fast 45 % des weltweiten Gasnachfragewachstums ausmachen. Dies ist teilweise auf die erwartete Erholung in Europa und den asiatischen Märkten mit preiselastischer Industrienachfrage zurückzuführen. Ein wesentlicher Beitrag wird auch vom strukturellen Wachstum in China und Indien erwartet;

Mehr Energie aus erneuerbaren und nuklearen Quellen

Der Erdgasverbrauch in Europa ist in der Heizperiode 2023/24 im Vergleich zum Vorjahr um 1 % (bzw. 3 Milliarden Kubikmeter) gesunken. Das milde Winterklima hat den Gasbedarf im Wohn- und Gewerbebereich reduziert, vor allem aber hat der starke Ausbau der erneuerbaren Energien zusammen mit der Verbesserung der Kernkraftverfügbarkeit zu einem Rückgang des Gasbedarfs für die Stromerzeugung geführt.

Auch der Gasverbrauch für die Stromerzeugung wird im Jahr 2024 dank der verbesserten Verfügbarkeit von Kernenergie in Frankreich und dem schnellen Ausbau erneuerbarer Energien voraussichtlich um fast 10 % sinken.

Hohe Speicherkapazität

Die Speicherstandorte beendeten die Heizsaison 2023/24 sowohl in Europa als auch in den USA deutlich über dem Fünfjahresdurchschnitt. Die Europäische Union beendete die Heizsaison 2023/24 mit Lagerbeständen auf Rekordhöhen, was bedeutet, dass der Einspeisebedarf in diesem Sommer 35 % unter dem 5-Jahres-Durchschnitt liegen könnte. Eine geringere Injektionsnachfrage im Sommer 2024 könnte zu einer weiteren Entspannung der Marktfundamentaldaten beitragen.

Es wird daher erwartet, dass eine hohe Erdgasspeicherung die Auswirkungen der erhöhten Nachfrage auf die Preise abfedert. Da erhebliche Reserven vorhanden sind, können plötzliche Nachfragespitzen einfacher bewältigt werden, ohne dass es zu erheblichen Preisschwankungen kommt, wodurch die Marktstabilität gewährleistet wird.

Geopolitische Spannungen

Geopolitische Spannungen stellen das größte Risiko für die kurzfristigen Aussichten dar. Anfang des Jahres wurde der Seetransport von LNG über das Rote Meer durch Huthi-Angriffe unterbrochen. In den letzten Monaten haben Angriffe Russlands auf die Energieinfrastruktur der Ukraine, einschließlich der Speicherung, die Versorgungssicherheit europäischer Länder gefährdet.

Geopolitische Spannungen können zu Versorgungsunterbrechungen, regulatorischen Änderungen und unvorhersehbaren Veränderungen in den internationalen Beziehungen führen. Alle diese Faktoren können die Verfügbarkeit und Preise von Gas auf globaler Ebene erheblich beeinflussen.

{kind=link}