Der Regeln für den zweijährigen Vergleich mit den Gläubigern Sie wurden am Vorabend des für heute, den 15. Juni, geplanten Debüts schwarz auf weiß niedergelegt.

Hier kommt der Durchführungsverordnung was das festlegt Berechnungsregeln des Vorschlags Vereinbarung zwischen der Agentur der Einnahmen und den Umsatzsteuer-Identifikationsnummern: Reduzierung des höchsten Einkommens um 50 Prozent, um Umsatzsteuer-Identifikationsnummern zu fördern.

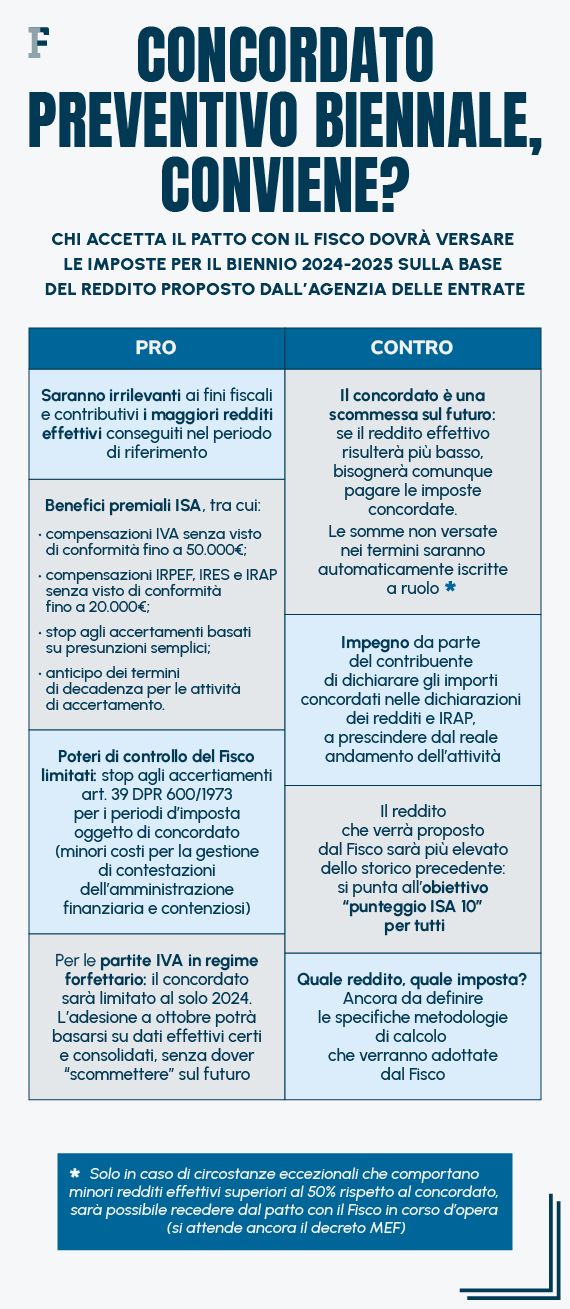

Der stellvertretender Minister Maurizio Leo unterzeichnete die Bestimmung, die die drei fehlenden Teile hinzufügt und sich auch auf die außergewöhnlichen Umstände bezieht, die zu Verlusten führen und es den Steuerzahlern ermöglichen, die Vereinbarung mit der Finanzverwaltung zu kündigen.

Der Text wurde ebenfalls am späten Vormittag veröffentlicht Amtsblatt in Rekordzeit.

In der Zwischenzeit warten auch wir auf den Tag Veröffentlichung der Software zum Senden von Daten bis zumFinanzamt Doch während alles bereit zu sein scheint, wurden Korrekturen der im Gesetzesdekret Nr. 13 von 2024 vorgesehenen Rechtsvorschriften bereits angekündigt und werden nächste Woche im Ministerrat eintreffen.

Zweijährliche Vereinbarung mit den Gläubigern: Der Text des MEF-Beschlusses für die Berechnung wurde in letzter Minute unterzeichnet

Nachdem ich mir die Meinung eingeholt habe Garant für den Schutz personenbezogener Datenabgegeben am 6. Juni 2024, am Ministerium für Wirtschaft und Finanzen in der Figur von stellvertretender Minister Leo genehmigte das Dekret zur Festlegung der Methodik für die Entwicklung und den Beitritt zum Gläubigervergleichsvorschlag 2024.

Der Text besteht aus 8 Artikeln und, zusätzlich zur Genehmigung der Methode, ja Berechnung und zu klären Gegenstand und zeitlicher Geltungsbereichoder Einkünfte aus selbständiger Tätigkeit, Unternehmen und Wert der Nettoproduktion, die für die Zwecke der regionalen Steuer auf relevante Produktionstätigkeiten relevant sind, für die am 31. Dezember 2024 und 31. Dezember 2025 laufenden Steuerzeiträume, werden ebenfalls definiert der Rahmen der Regeln auf dem die Vereinbarung zwischen Steuerbehörden und Umsatzsteuer-Identifikationsnummern.

- Ministerium für Wirtschaft und Finanzen – Dekret vom 14. Juni 2024

- Methodik zur Vorbereitung der zweijährigen Präventivvereinbarung

Erstens, um die Steuerzahler dazu zu ermutigenMitgliedschaft a war vorgesehen schrittweise Begleitung zu den Zahlen, die sich aus der Berechnung ergeben:

„Um das schrittweise Erreichen eines Niveaus zu gewährleisten, das der vollen Zuverlässigkeit am Ende des von der Vereinbarung abgedeckten Zweijahreszeitraums entspricht, wird der Vorschlag für den laufenden Steuerzeitraum am 31. Dezember 2024 in Bezug auf die in Artikel 3 genannten Einkünfte vorgeschlagen , Absatz 1, Buchstaben a) und b) berücksichtigt die für den laufenden Steuerzeitraum am 31. Dezember 2023 gemeldeten Einkünfte und zu 50 % die höchsten Einkünfte, die mit der in Anhang 1 dargelegten Methode ermittelt wurden.

Es kann in Artikel 5 von gelesen werden MEF-Erlass vom 14. Juni 2024.

Vereinbarung mit der Agentur der Einnahmen über die Zahlung von Steuern

Denken Sie über einen Beitritt nach?

Kommentare per E-Mail an die Redaktion per Post an die Adresse [email protected] mit Betreff: “vereinbart”.

Zweijährlicher Vergleich mit den Gläubigern: Fälle der Kürzung der geschuldeten Steuern

Aber die Vereinbarung mit dem Finanzamt Es kann weniger als zwei Jahre dauern oder Schwankungen unterliegen.

Die Wirkungen der Vereinbarung erlöschen in diesem Fall niedrigere tatsächliche Einkommen oder niedrigere tatsächliche Nettoproduktionswerte, über 50 Prozent in Anwesenheit von Folgendem außergewöhnliche Umstände:

- katastrophale Ereignisse, für die der Ausnahmezustand ausgerufen wurde, und andere außergewöhnliche Ereignisse;

- ordentliche Liquidation, Zwangsliquidation durch Verwaltung oder Gericht;

- Pacht des Einzelunternehmens;

- Aussetzung der Tätigkeit aus Verwaltungsgründen durch Mitteilung an die Handels-, Industrie-, Handwerks- und Landwirtschaftskammer;

- Aussetzung der Berufsausübung durch Mitteilung an die Berufsgenossenschaft, der man angehört, oder an die Sozialversicherungs- und Wohlfahrtsträger oder die zuständigen Kassen.

Die Bestimmung legt auch die fest Regeln für die Anpassung des vorgeschlagenen Abkommens bezogen auf den laufenden Steuerzeitraum zum 31. Dezember 2024, unter Berücksichtigung mögliche außergewöhnliche Ereignisse, die der Steuerpflichtige mitteilt für eine Verringerung des Einkommens und der Nettoproduktion im Vergleich zu den Vorschlägen.

| Vereinbarter Reduktionsprozentsatz | Bedingungen |

|---|---|

| 10 Prozent | außergewöhnliche Ereignisse, die zu einer Unterbrechung der Wirtschaftstätigkeit für einen Zeitraum von 30 bis 60 Tagen führten |

| 20 Prozent | Außergewöhnliche Ereignisse, die zu einer Unterbrechung der Wirtschaftstätigkeit für einen Zeitraum von mehr als 60 Tagen und bis zu 120 Tagen führten |

| 30 Prozent | Außergewöhnliche Ereignisse, die zu einer Unterbrechung der Wirtschaftstätigkeit für einen Zeitraum von mehr als 120 Tagen führten |

Die für die Anpassung heranzuziehenden Ereignisse sind alle zuvor genannten Ereignisse mit Ausnahme der ordentlichen Liquidation, der Zwangsliquidation auf Verwaltungs- oder Gerichtsebene und der Verpachtung der Einzelgesellschaft.

{kind=link}