IST EINdeutlich Neuheit An synthetische Indizes der fiskalischen Zuverlässigkeit.

Mit dem Rundschreiben Nr. 15/E vom 25. Juni 2024 Die Prüfung erfolgt durch die Agentur der Einnahmen Anweisungen und Regeln Beim Ausfüllen des ISA-Formulars zu beachten, zusammen mit dem Einkommensformular einzureichen.

Im Zentrum des Übungsdokuments, das die vervollständigt Satz der operativen Hinweise, die für die Steuererklärung 2024 zu beachten sind, die von eingeführten Neuerungen Gesetzesdekret n. 1/2024 hinsichtlich der Vereinfachung von Pflichten.

Von der Neuorganisation der ISA, die jedoch erst ab dem nächsten Jahr ihre Arbeit aufnehmen wird, bis zu neue zweigleisige Struktur des Belohnungsvorteile und die eingeführten Vereinfachungen bei der Erfassung, ein Schwerpunkt der wichtigsten Änderungen für Umsatzsteuer-Identifikationsnummern und Fachleute.

ISA, die Neuigkeiten zu synthetischen Steuerzuverlässigkeitsindizes für die Steuererklärung 2024

Das erste Gesetzesdekret des neuen Jahres im Gesundheitsbereich Steuerreform er sprach zu mehreren Punkten des IST EINdie synthetischen Zuverlässigkeitsindizes, die Mehrwertsteuerinhabern eine Zeugnisnote zuweisen.

Das Rundschreiben der Revenue Agency Nr. 15/E vom 25. Juni 2024 überprüft die eingeführten Änderungen, beginnend mit der laufenden Umstrukturierung, die ab dem aktuellen Steuerzeitraum (2024 und damit mit der Steuererklärung 2025) gelten soll.

Für die 175 Die synthetischen Indizes der Haushaltszuverlässigkeit bewegen sich auf eine Überarbeitung zu, die parallel zur neuen Klassifizierung ATECO 2025 eingeführt wird und sich insbesondere auf die Einzelhandelsaktivitäten auswirken wird.

Ein Eingriff in die Entwicklungsphase, der von diesen begleitet wird bereits für das Steuerjahr 2023 in Betrieb und damit in Bezug auf die Steuererklärung 2024.

Hier kommen die erste Vorgeschmack auf Vereinfachung: Durch die Stärkung der der Agentur der Einnahmen zur Verfügung stehenden Informationsressourcen müssen dem Steuerpflichtigen die (auch vorab zusammengestellten) Daten zur Verfügung gestellt werden, die erforderlich sind, um die Anwendung der ISAs zu erleichtern.

Für die Indizes, die sich auf die Steuerperiode 2023 beziehen, hebt die Agentur der Einnahmen die ersten ergriffenen Maßnahmen und, wie im Rundschreiben angegeben, die folgenden Variablen hervor, die in der Schätzfunktion des elementaren Zuverlässigkeitsindikators „Mehrwert pro Arbeitnehmer“ des verwendet werdenISA DG37U:

- Anteil der bezahlten Tage für Mitarbeiter im Alter zwischen 50 und 59 Jahren an den gesamten bezahlten Tagen für Mitarbeiter;

- Anteil der bezahlten Tage für Mitarbeiter ab 60 Jahren an den gesamten bezahlten Tagen für Mitarbeiter.

Eine Arbeit, die durch Querverweise der in der verfügbaren Daten durchgeführt wurde INPS-Archive und im Uniemens, das es ermöglichte, dem Steuerzahler über die vorberechneten ISA-Variablen weitere nützliche Informationen zur Berechnung des Steuerzuverlässigkeitswerts zur Verfügung zu stellen.

Um darüber hinaus die Anforderungen an die Übermittlung von ISA-Daten zu vereinfachen, hat die Agentur der Einnahmen mit der Verordnung vom 28. Februar 2024 a zur Verfügung gestellt Matchliste zwischen Abrechnungsdaten vorhanden im INCOME-Modell 2024 und den gleichen Daten in den ISA-Formularen 2024 erforderlichdie mit einem Vorkompilierungssystem über exportiert werden kann RedditiOnLine innerhalb der ISA-Software.

Das ISA-Bonusleistungssystem ist aufgeteilt

Zu den interessantesten Neuigkeiten gehören solche im Zusammenhang mit Neufassung der Prämienleistungen verbunden mit dem Erreichen einer hohen finanzpolitischen Zuverlässigkeitsbewertung.

Artikel 14 des Gesetzesdekrets Nr. Mit der Verordnung Nr. 1/2024 wurden die Schwellenwerte zur Vereinfachung der Verfahren zur Entschädigung und Mehrwertsteuerrückerstattung geändert.

Im Rundschreiben wird insbesondere darauf hingewiesen, dass Folgendes erhöht wurde:

- von 50.000 Euro bis 70.000 Euro pro Jahr der Schwellenwert, unterhalb dessen eine Konformitätsgenehmigung für die Verwendung als Ausgleich für die Mehrwertsteuergutschrift nicht erforderlich ist. Dieselben Personen sind auch von der Anbringung des Konformitätsvisums oder der Bereitstellung einer Garantie für die Rückerstattung der Mehrwertsteuer für einen Betrag von höchstens 70.000 Euro pro Jahr befreit;

- von 20.000 Euro bis 50.000 Euro pro Jahr des Schwellenwerts, unterhalb dessen die Konformitätsgenehmigung für die Verwendung zum Ausgleich von Gutschriften im Zusammenhang mit direkten Steuern und IRAP nicht erforderlich ist.

Mit der Bestimmung vom 22. April 2024 wurde daher die Struktur der Leistungen, die mit dem Erreichen einer hohen steuerlichen Zuverlässigkeitsbewertung verbunden sind, neu gestaltet und eine „Parallelschiene“ im Hinblick auf die oben genannten neuen Grenzen geschaffen.

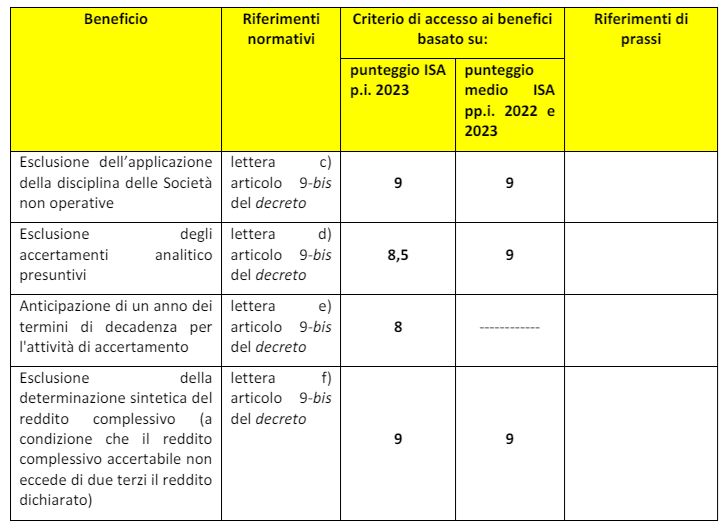

Insbesondere für Steuerzahler, die das erreichen werden ISA-Score von mindestens 9 Mit der Steuererklärung 2024 ist die Befreiung von der Anbringung des Konformitätsvisums für den Ausgleich von Umsatzsteuergutschriften bis zu 70.000 Euro (aufgelaufen im Jahr 2024) und bis zu 50.000 Euro pro Jahr für direkte Steuern und IRAP (aufgelaufen im Jahr 2023) vorgesehen.

ISA-Bewertung 9 auch für die Befreiung von der Anbringung des Konformitätsstempels auf dem Antrag Ausgleich des zwischenzeitlichen Mehrwertsteuerguthabensangesammelt in den ersten drei Quartalen des Steuerjahres 2025, für Gutschriften in einer Höhe von höchstens 70.000 Euro pro Jahr.

Zugang zu den oben genannten Vorteilen erhalten auch Steuerzahler mit einer Zuverlässigkeit von mindestens 9 unter Berücksichtigung des einfachen Durchschnitts der für die Steuerperioden 2022 und 2023 angewandten ISAs.

Die ISA-Vorteile gibt es jedoch in zweierlei Hinsicht und erleichtern auch die Steuerzahler mit einem Score von mindestens 8.

In diesem Fall ist die Befreiung von der Anbringung der Konformitätsgenehmigung auf der Jahreserklärung für die Vergütung von Krediten in Höhe von höchstens:

- 50.000 Euro pro Jahr in Bezug auf die Mehrwertsteuer, anfallend im Jahr 2024;

- 20.000 Euro pro Jahr für direkte Steuern und die regionale Steuer auf produktive Tätigkeiten, die im Steuerzeitraum 2023 anfallen.

Die Schwelle liegt ebenfalls bei 50.000 Euro kostenloser Ausgleich des vorläufigen Mehrwertsteuerguthabens in den ersten drei Quartalen des Jahres 2025 angesammelt, während der Durchschnitt des ISA-Scores 2022 und 2023, der den Zugang zu den Leistungen ermöglicht, bei 8,5 liegt.

Zweigleisige Regelungen auch auf der Vorderseite des Zugangs zur Befreiung von der Anbringung des Konformitätsvisums oder der Bereitstellung der Garantie für die Rückerstattung des Mehrwertsteuerguthabens.

Im Falle von ISA-Score von mindestens 9 (auch unter Berücksichtigung des ISA-Durchschnitts 2022–2023) gilt die Ausnahmeregelung Kredite bis zu einer Höhe von 70.000 Euro. Die gleichen Schwellenwerte gelten auch für den Antrag auf Rückerstattung des Mehrwertsteuerguthabens für die ersten drei Quartale 2025.

Wenn Sie einen ISA-Score von mindestens 8 erreichen, können Sie von der Befreiung bis zur Grenze von 50.000 Euro an zur Erstattung beantragten Mehrwertsteuergutschriften profitieren; die gleiche Grenze gilt auch für die Zwischenerstattung. Punktzahl von mindestens 8,5 wenn stattdessen der einfache Durchschnitt der ISAs für die Steuerzeiträume 2022-2023 berücksichtigt wird.

Im Anhang finden Sie die von der Revenue Agency bereitgestellten Übersichtstabellen:

-

- Agentur der Einnahmen – Rundschreiben Nr. 15/E vom 25. Juni 2024

- ISA-Steuerperiode 2023, Regeln und Neuigkeiten zum Ausfüllen und Versenden von Formularen

{kind=link}