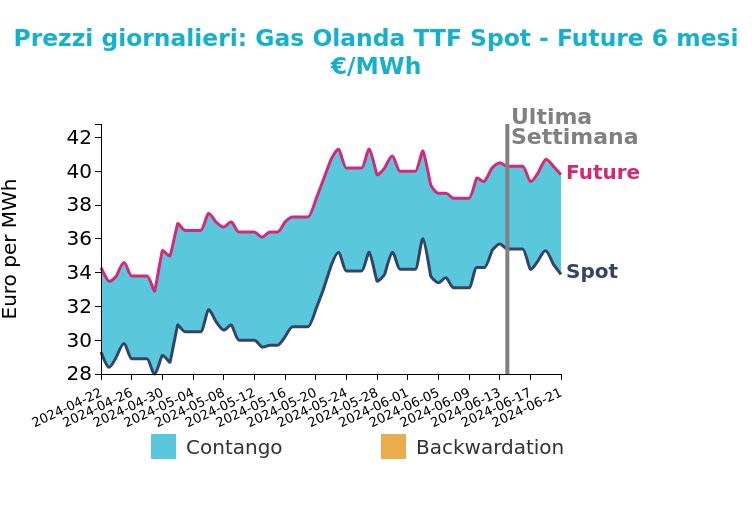

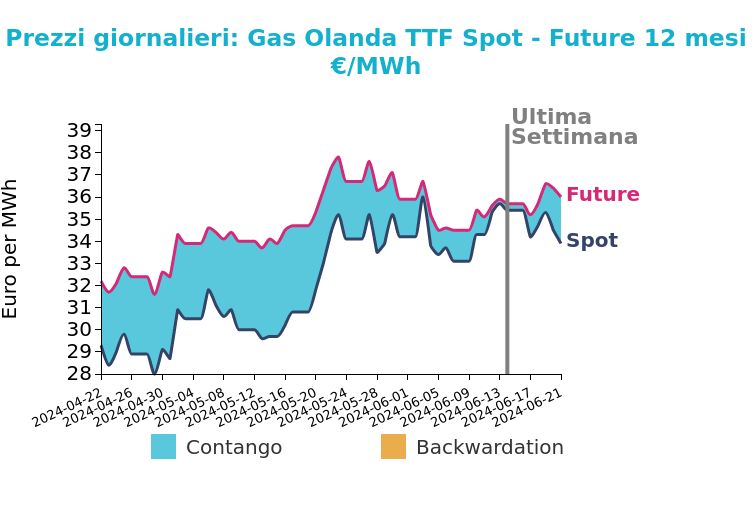

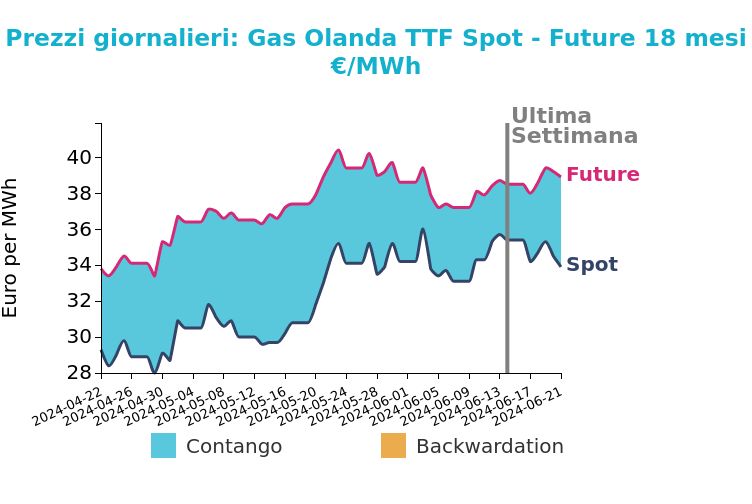

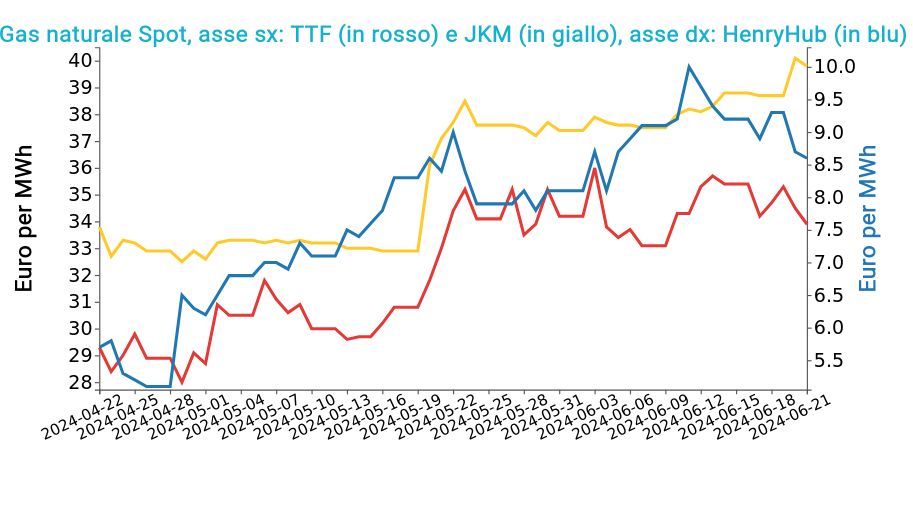

Erdgas

Der TTF-Vertrag mit Lieferung im nächsten Monat schloss am Freitag, 21. Mai 2024, bei 33,9 €/MWh, was einem Rückgang von -4,2 % entspricht, was -1,5 €/MWh entspricht. Die Preisänderungen am Freitag, 21. Juni, auf dem Markt sind unten dargestellt Erdgasim Vergleich zum vorherigen Freitag:

- TTF Niederlande 33,9 €/MWh (-1,5 €/MWh)

- HenryHub USA 8,6 €/MWh (-0,6 €/MWh)

- JKM Asien 39,8 €/MWh (+1,0 €/MWh)

Grafik 1: TTF-Erdgaspreisentwicklung und Vergleich zwischen den Finanzmärkten

Nach einer Aufwärtsphase fielen die Preise bei TTF letzte Woche aufgrund eines stabileren Umfelds leicht. Die jüngsten Anstiege wurden durch eine schwache Produktion erneuerbarer Energien und geringe LNG-Lieferungen an europäische Küsten verursacht, die die Preise stützten. Derzeit hat das ausgewogenere Umfeld in Europa zu einem Anstieg des Speicherfüllstands geführt, der die Woche bei 412 TWh schloss, etwa 10 TWh unter dem Vorjahr. Steigende Temperaturen werden voraussichtlich die Nachfrage insbesondere für den Eigenverbrauch verringern, während eine hohe Photovoltaikproduktion die Stromnachfrage begrenzen wird. Es bestehen weiterhin Bedenken hinsichtlich neuer geopolitischer Entwicklungen, die sich direkt auf die LNG-Versorgung auswirken könnten.

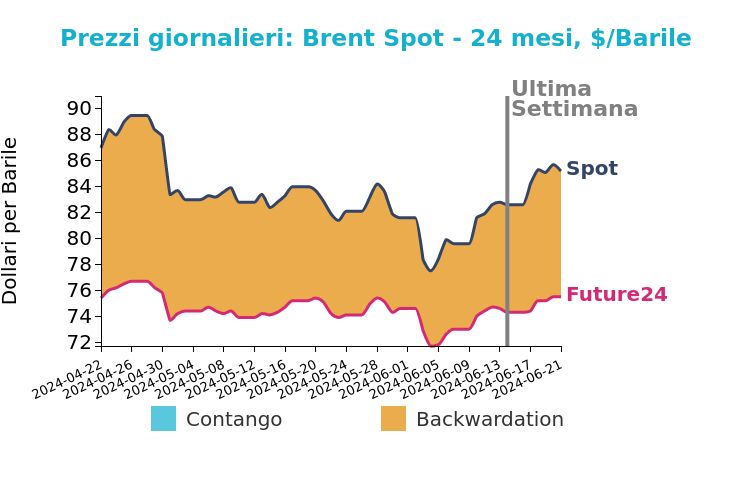

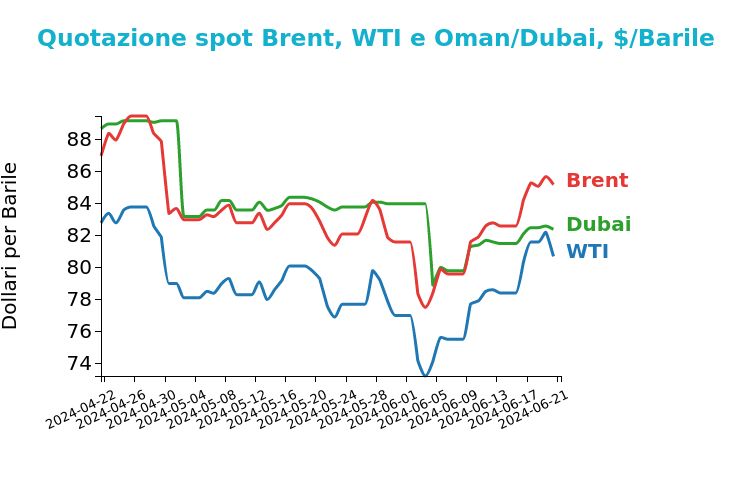

Petrolium

Am Freitag, den 21. Juni 2024, schlossen die Brent- und WTI-Preise bei 85,2 $/bbl bzw. 80,7 $/bbl. Im Vergleich zum Freitag zuvor stiegen erstere um +3,2 %, letztere um +2,9 %.

Grafik 2: Ölpreisentwicklung

Knapper werdende Rohölvorräte und ein unerwarteter Rückgang der Benzinvorräte in den Vereinigten Staaten haben Hoffnungen auf ein Nachfragewachstum geweckt. Darüber hinaus haben geopolitische Spannungen in Europa und im Nahen Osten zu höheren Ölpreisen beigetragen. Am Freitag überstiegen die Brent-Preise mehrmals die Marke von 86 $/bbl, schlossen dann aber aufgrund von Sorgen über die möglichen Auswirkungen eines starken Dollars und negativer Wirtschaftsnachrichten aus einigen Teilen der Welt um 1 % niedriger. Es wird erwartet, dass der Aufwärtsdruck durch schwindende Lagerbestände in den USA und die steigende Nachfrage nach Kerosin die Preise weiterhin stützen werden.

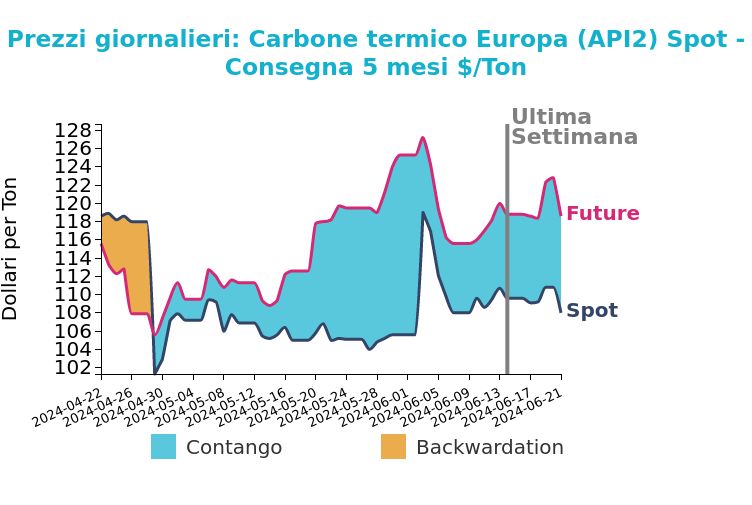

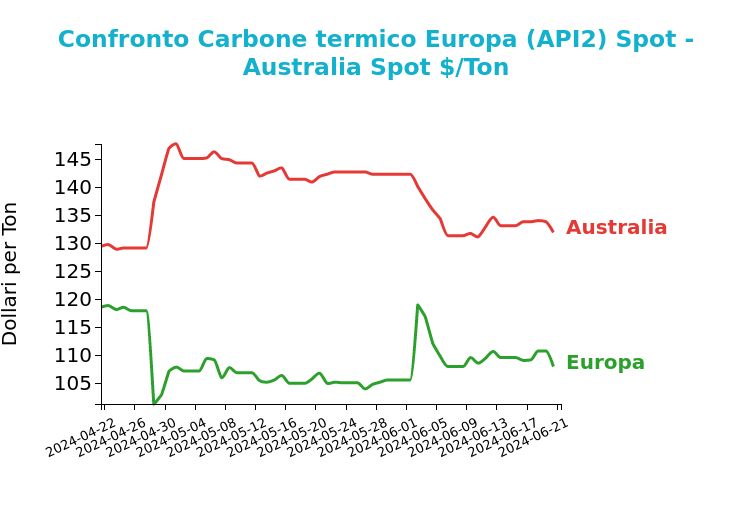

Thermischer Kohlenstoff

In der Woche vom 21. Juni 2024 schwankten die API2-Kohle-Futures zur Lieferung im Juli 2024 zwischen 108,4 USD/Tonne und 113,4 USD/Tonne und schlossen im Vergleich zur Vorwoche mit einem Minus von -1,5 %.

Grafik 3: Preisentwicklung von Kraftwerkskohle in Europa

Die in Europa erwarteten Temperaturen, die über dem saisonalen Durchschnitt liegen, deuten auf eine schwache Nachfrage nach Kraftwerkskohle auf dem alten Kontinent hin. Die europäischen Lagerbestände bleiben angesichts des schwachen Konsums in der Region hoch. Die Verabschiedung eines neuen Sanktionspakets gegen Russland gegen LNG könnte zu größerer Volatilität auf dem Gasmarkt führen und sich direkt auf den Kohlemarkt auswirken.

{kind=link}